Manual de procedimientos contables

El manual de procedimientos contables, determina cómo, cuándo y por qué, aplicar determinada cuenta contable en una transacción de la organización. Este manual es una descripción detallada de la naturaleza de cada cuenta existente en la nomenclatura de cuentas.

El libro de Inventarios

El libro de Inventarios se utiliza en la apertura o cierre del ejercicio fiscal. Sirve para determinar el balance entre derechos y obligaciones de la organización. El resumen de este libro, origina la partida de la contabilidad en el libro de diario.

El libro de Diario

El libro de Diario tiene por objeto registrar y reflejar cronológicamente los hechos contables. Es decir, según las fechas en que se producen las diferentes operaciones de la organización.

Los valores de las cuentas que tuvieron movimiento durante el período, se trasladan de este libro al libro mayor.

Libro Mayor

El libro Mayor tiene como función básica, recopilar sistemáticamente las operaciones inscritas en el libro de diario.

Es decir, que sirve para llevar control de cada cuenta contable del balance, a efecto de terminar, en cualquier fecha, los saldos de cada una de éstas.

Libro Balance

Contablemente se denomina balance a cualquier estado numérico, derivado de operaciones contables, que permite comprobar la exactitud de las mismas.

El objetivo es el de verificar si existe equilibrio entre las cuentas deudoras y las cuentas acreedoras, obteniendo así, un balance de comprobación. La determinación de los montos por cuenta, se obtienen del Libro Mayor.

El balance es el fundamento del principio de la partida doble. Es decir, éste demuestra si efectivamente en cada operación contable, existió un cargo y un abono.

El balance es la base para la formulación de los estados financieros, los que a su vez, sirven para los análisis correspondientes y la toma de decisiones.

De esta forma se manifiesta el proceso y los instrumentos de contabilidad.

EL PROCESO CONTABLE GRAFICAMENTE

LIBRO INVENTARIO • Resumen del Inventario LIBRO DIARIO • Asiento de partidas contables LIBRO MAYOR • Registro resumido de los movimientos contables • Comprobación del movimiento contable ESTADOS FINANCIEROS • Productos contables

LIBRO INVENTARIO | • | Resumen del Inventario |

LIBRO DIARIO | • | Asiento de partidas contables |

LIBRO MAYOR | • | Registro resumido de los movimientos contables |

• | Comprobación del movimiento contable | |

ESTADOS FINANCIEROS | • | Productos contables |

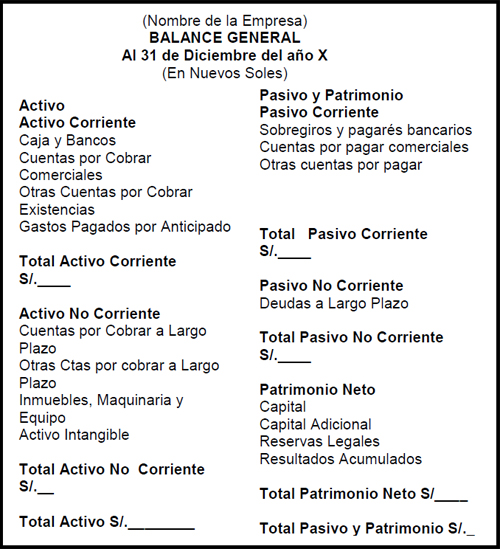

BALANCE GENERAL ELABORACION

Es el estado financiero que muestra la situación financiera en que se encuentra la empresa en una fecha determinada mediante la descripción de los conceptos de activo, pasivo y de capital contable, identificados y valuados. Precisamente, a la fecha a que corresponde el balance.

para mas informacion de procedimientos contables : http://es.scribd.com/doc/62120078

No hay comentarios:

Publicar un comentario